„Kredyty frankowe” w mediacji

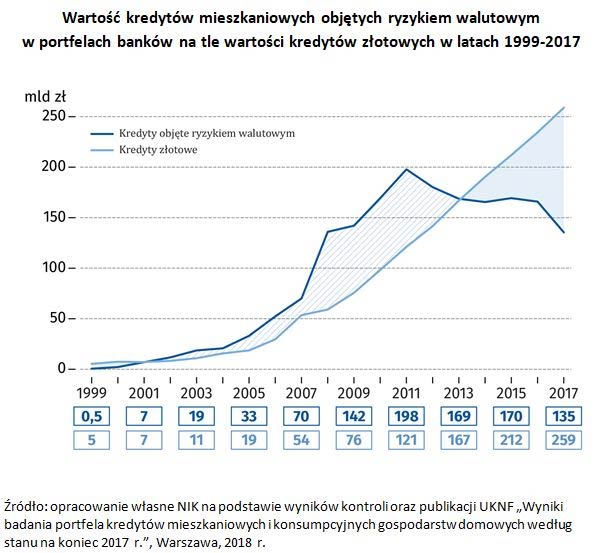

Kredyty frankowe w Polsce były udzielane kredytobiorcom przez banki już pod koniec lat dziewięćdziesiątych. Okres największej popularności tych kredytów to lata 2001-2017. Do roku 2011 wartość kredytów mieszkaniowych objętych ryzykiem walutowym w portfelach banków na tle wartości kredytów złotowych udzielanych rocznie we frankach systematycznie rosła. Od roku 2011 część banków zaprzestała udzielania kredytów mieszkaniowych objętych ryzykiem walutowym, stąd ich udział zaczął spadać. Warto prześledzić tę dynamikę na wykresie przedstawionym na stronach Najwyższej Izby Kontroli, zaprezentowanym poniżej.[1]

Problem dotyczący hipotecznych kredytów mieszkaniowych objętych ryzykiem walutowym powstał na skutek wzrostu kursu franka szwajcarskiego znacznie ponad ten prognozowany i przedstawiany klientom przy zawieraniu umowy kredytowej. Zdaniem Urzędu Komisji Nadzoru Finansowego (dalej UKNF): „istotą problemu jest gwałtowny, nieoczekiwany wzrost kursu CHF/PLN na przestrzeni ostatnich lat, w szczególności wywołany światowym kryzysem spowodowanym upadkiem banku Lehman Brothers w dniu 15 września 2008 r. Dodatkowym katalizatorem ostatnich działań kredytobiorców – w tym podejmowanych działań prawnych – był skokowy wzrost kursu CHF/PLN po uwolnieniu kursu przez bank centralny Szwajcarii w dniu 15 stycznia 2015 r.”[2].

W swoim opracowaniu UKNF podkreśla, że to właśnie umocnienie się franka szwajcarskiego, które u kredytobiorców spowodowało znaczny wzrost salda kredytu, a co za tym idzie również wzrost bieżących rat kredytowych, było główną przyczyną ekonomiczną pozywania przez kredytobiorców banków. Zdaniem UKNF, podnoszoną w pozwach abuzywność konkretnych postanowień umowy kredytowej należy traktować raczej jako koncept prawny umożliwiający zaskarżenie umowy, a nie faktyczną przyczynę sporu.

Co banki z tego miały?

Wśród kredytobiorców panuje przekonanie, że „kredyty frankowe” były prawdziwą żyłą złota dla banków. Tymczasem ze sprawozdań finansowych przedstawianych przez banki można wyczytać zgoła coś zupełnie innego. Z tytułu udzielania kredytów banki osiągały normalne w tamtym czasie dochody, porównywalne z innymi kredytami. Natomiast obecnie ponoszą z tego tytułu bardzo poważne straty. Zgodnie z informacją podaną przez „Puls Biznesu” banki, które opublikowały swoje wyniki za pierwsze półrocze 2022, zgromadziły na pokrycie tych strat rezerwy na poziomie 30%-40% wartości spornych umów „frankowych”.[3]

Kredyty frankowe – lawina pozwów ze strony frankowiczów

Koncept pozwów w oparciu o abuzywność klauzul został szeroko rozpowszechniony wśród prawników i kredytobiorców. Jego ogromną popularność należy zawdzięczać w głównej mierze podjętym intensywnym działaniom marketingowym prowadzonym przez kancelarie prawne specjalizujące się w kredytach frankowych. W efekcie tych działań, sądy zalała lawina pozwów. Według danych z sierpnia 2022 roku tylko w warszawskim Sądzie Okręgowym na rozpatrzenie czekało ponad 30 tysięcy spraw frankowych. Zgodnie z informacją podaną przez sędziego dr Piotra Bednarczyka z Wydziału XXVIII zajmującego się wyłącznie sprawami kredytów frankowych, w Warszawskim Sądzie Okręgowym przy obecnej liczbie sędziów orzekających w tym wydziale, w przypadku nowych pozwów na pierwszą rozprawę będzie trzeba czekać około 7-8 lat.

Dotychczas pojawiło się kilka linii orzeczniczych w sprawach kredytów frankowych. Klauzule abuzywne mogą dotyczyć różnych postanowień umowy, a w szczególności postanowień w zakresie: sposobu ustalenia kursu waluty wykorzystanej w kredycie denominowanym lub indeksowanym, określenia w umowie ryzyka walutowego i zasad jego ponoszenia oraz zasad samej indeksacji bądź denominacji kredytu.

Kredyt denominowany a kredyt indeksowany

W tym miejscu warto wyjaśnić definicję kredytu denominowanego w walucie obcej i kredytu indeksowanego. Zasadniczą różnicą pomiędzy tymi dwoma typami kredytów walutowych jest to, w jakiej walucie wyrażone jest zobowiązanie kredytowe. W przypadku, gdy kwota kredytu oraz raty kredytowe określone są w walucie obcej, mamy wtedy do czynienia z kredytem denominowanym. Natomiast w przypadku, gdy kwota kredytu i raty kredytowe określone są w złotych, natomiast kurs waluty obcej jest wykorzystywany jako współczynnik waloryzacji kredytu, mówimy o kredycie indeksowanym.

Dla „frankowiczów” różnica ta nie jest zbyt istotna, aczkolwiek należy wskazać, że w momencie negocjowania i podpisywania kredytu denominowanego, kredytobiorca nie znał ostatecznej kwoty w złotych, jaka miała wpłynąć na jego konto. Tę poznawał dopiero wówczas, gdy kwota była przelana według kursu z dnia dokonania transakcji. W przypadku kredytu indeksowanego, kwota od początku była wyrażona w złotych i kredytobiorca nie był narażony na niespodzianki. Niemniej jednak, problemem niektórych umów kredytowych dotyczących hipotecznych kredytów mieszkaniowych objętych ryzykiem walutowym było niejasne formułowanie umowy jako albo denominowanej albo indeksowanej.

Orzeczenia sądów w sprawach frankowych

Analizując wyroki sądów, obecnie wiadomo, że orzecznictwo Sądu Najwyższego i sądów powszechnych w sprawach związanych z „kredytami frankowymi”, a w szczególności w sprawie dopuszczalności zastąpienia postanowienia umowy uznanego za niedozwolone, nie jest jednolite. W „Stanowisku Urzędu Komisji Nadzoru Finansowego co do kierunków rozstrzygnięcia zagadnień prawnych przedstawionych przez Pierwszego Prezesa Sądu Najwyższego dotyczących hipotecznych kredytów mieszkaniowych denominowanych lub indeksowanych do waluty obcej” (dalej Stanowisko UKNF), omówione są różne stanowiska przedstawione w wyrokach sądów w sprawach, w których podnoszona była abuzywność klauzul umownych.

Sądy utrzymują umowy w mocy pomimo zawartych w nich klauzul abuzywnych albo orzekają upadek całej umowy. W przypadku utrzymania umowy w mocy możliwe są dwa warianty: zastosowanie kursu NBP zamiast kursu określonego w abuzywnej klauzuli kursowej lub zastosowanie koncepcji „odfrankowienia” umowy w taki sposób, że uznaje się ją za umowę kredytu udzielonego w złotych, ale z oprocentowaniem według LIBOR CHF.

Natomiast w przypadku upadku umowy w orzeczeniach stosowane są trzy różne warianty rozliczeń końcowych pomiędzy bankiem i kredytobiorcami, a mianowicie: (1) zwrot kredytobiorcy przez bank wszystkich spłaconych rat oraz brak roszczenia banku o zwrot kapitału i rozliczenie kosztu korzystania z kapitału, (2) zwrot kredytobiorcy przez bank wszystkich spłaconych rat a z drugiej strony przysługujące bankowi roszczenie o zwrot samego kapitału, (3) zwrot kredytobiorcy przez bank wszystkich spłaconych rat, a z drugiej strony przysługujące bankowi roszczenie o zwrot kapitału oraz rozliczenie kosztu korzystania z kapitału na poziomie wyliczonym z zastosowaniem stopy procentowej WIBOR.

A może mediacja?

Biorąc powyższe pod uwagę, kredytobiorca podejmując ścieżkę sporu sądowego, może mieć bardzo dużą trudność w określeniu prawdopodobieństwa zapadnięcia wyroku dla niego korzystnego bądź nie. Dlatego też możliwość mediacji może okazać się bardzo interesująca, szczególnie dla tych osób, które nie mają ochoty wstępować na ścieżkę sądową i dalej podejmować ryzyko w sprawie swojego kredytu frankowego. Należy jednak podkreślić, że szanse zawarcia ugody mediacyjnej bezpośrednio zależą od warunków przekształcenia kredytu w złotowy, zaproponowanych przez kredytujący bank.

Główne zasady mediacji

Mediacje kredytów frankowych są prowadzone zgodnie z najważniejszymi zasadami mediacji, do których zaliczamy zasadę dobrowolności, akceptacji, bezstronności, neutralności i poufności.

Zasada dobrowolności oznacza, że strony biorą udział w mediacji kierując się dobrą wolą zawarcia porozumienia. Ważne jest również to, że strony uczestniczą w całym procesie dobrowolnie, co oznacza, że każda ze stron, w każdej chwili może zakończyć proces mediacji.

Zasada akceptowalności wskazuje, że zarówno sam proces mediacji jak i powstające w nim dokumenty muszą być akceptowalne dla obu stron.

Zasada bezstronności i neutralności to zasady dotyczące mediatora. Mediator jako strażnik procesu powinien zapewnić stronom równowagę w mediacji, dlatego też musi pozostać bezstronny.

Zasada neutralności mediatora wobec przedmiotu sporu jest spełniona, gdy mediator nie jest osobiście zainteresowany konkretnym wynikiem mediacji. W przypadku mediacji kredytów frankowych przyjmuje się, że zasada ta jest spełniona, gdy mediator nie ma ani też nie miał zaciągniętego kredytu obciążonego ryzykiem walutowym.

Zasada poufności w mediacji pozwala stronom na szczerą i otwartą wymianę poglądów z tego względu, że za równo przebieg procesu mediacji jak i wszystkie powstałe w nim dokumenty oraz oświadczenia stron pozostają poufne. Zarówno strony jak i mediator zobowiązane są do zachowania poufności mediacji. Dzięki przepisom dotyczącym poufności mediacji, nie może ona zmieniać sytuacji prawnej żadnej ze stron w przypadku kontynuowania sporu w sądzie.

Programy mediacyjne banków

Podejście banków do samych ugód i proponowanych warunków ugód jest różne. Niektóre banki, jak na przykład PKO Bank Polski S.A., BOŚ Bank S.A., Bank BNP-Paribas czy ING Bank Śląski S.A., przystępują do mediacji prowadzonych w Sądzie Polubownym przy Komisji Nadzoru Finansowego (dalej SP KNF). Inne natomiast realizują własne programy ugodowe. Zainteresowanie kredytobiorców proponowanymi programami ugodowymi zależy w głównej mierze od oferowanych przez banki warunków ugodowych, ale też od skuteczności akcji informacyjnej skierowanej przez poszczególne banki do ich kredytobiorców. Bardzo ważną rolę odgrywa przygotowanie infrastruktury bankowej do przeprowadzenia postepowań mediacyjnych, a w przypadku przystąpienia do mediacji w SP KNF, stworzenie aplikacji współpracujących z systemem KNF. We wszystkich tych kwestach obecnie zdecydowanym liderem jest PKO Bank Polski S.A.

Punktem wyjścia dla propozycji ugodowych banków jest propozycja przewodniczącego KNF Jacka Jastrzębskiego, opisana również w Stanowisku UKNF. Propozycja ugodowa ma na celu równe traktowanie kredytobiorców złotowych i frankowych. Zgodnie z nią kredyt mieszkaniowy denominowany lub indeksowany w walucie obcej jest przeobrażany w kredyt złotowy. Polega to na jego rozliczeniu od dnia uruchomienia jako kredytu złotowego przy wykorzystaniu stopy procentowej WIBOR oraz marży kredytu złotowego adekwatnych do daty operacji, która jest przeliczana (czyli wypłata kapitału i spłaty kolejnych rat). Zgodnie ze stanowiskiem UKNF „bank powinien rozliczyć dotychczasową wartość zadłużenia (uwzględniając korzyści finansowe wynikające z niższej wartości LIBOR CHF niż WIBOR oraz obciążenia wynikające z deprecjacji złotego względem franka szwajcarskiego), a w kolejnych okresach spłata nadal powinna odbywać się w zgodzie z ekonomiką kredytu złotowego.” [4]

Warto dodać, że przystąpienie do mediacji nie niesie za sobą wysokich kosztów. W SP KNF., koszt mediacji w sprawie kredytów denominowanych lub indeksowanych w walutach obcych wynosi 500 złotych. W przypadku banków, które przystąpiły do programu mediacji w KNF, koszt ten pokrywa kredytodawca.

Mediacje w Sądzie polubownym KNF

W SP KNF od września ubiegłego roku do końca maja br. zostało przeprowadzonych około 23 tysiące mediacji w sprawie kredytów objętych ryzykiem walutowym. Około 74% postepowań zakończyło się ugodą. Atrakcyjność pierwotnej propozycji banku skierowanej do kredytobiorcy i efekt przeprowadzenia końcowych negocjacji zależy w znacznej mierze od indywidualnej sytuacji kredytobiorcy i jego oczekiwań. Ze względu na rosnący w ostatnim czasie WIBOR, nieco mniej usatysfakcjonowani propozycjami mediacyjnymi mogą być ci kredytobiorcy, którym zależy na utrzymaniu maksymalnie niskiej raty kredytowej, a przed którymi jeszcze długi okres spłaty kredytu. Niemniej jednak i w takich przypadkach również w większości mediacji KNF dochodzi do zawarcia ugody. To, co zazwyczaj przekonuje kredytobiorców, to oferowany w ugodzie niższy kapitał do spłaty na dzień zawarcia ugody w porównaniu do salda kredytu we frankach, przeliczonego na złote w tej samej dacie.

Od wejścia w życie Ustawy z dnia 7 lipca 2022 r. o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom, możliwość skorzystania z wakacji kredytowych jest kolejna zachętą do przekształcenia kredytu frankowego w złotowy i zawarcia ugody z bankiem. Z przepisów wynika, że z wakacji kredytowych mogą skorzystać tylko ci kredytobiorcy, którzy spłacają swoje kredyty w złotych. Pomimo niejednolitych interpretacji, czy przepisy te dotyczą również tych kredytobiorców, którzy przekształcili swój kredyt frankowy w złotowy, część banków daje możliwość skorzystania z ustawy również byłym frankowiczom, po zawarciu ugody mediacyjnej.

Mediacje bez ryzyka

W podsumowaniu należy podkreślić, że problem kredytów frankowych narastał przez wiele lat. Nie można w tej sprawie przypisać jednoznaczniej winy bankom, a już z pewnością nieprawdą jest, że udzielanie „kredytów frankowych” przyniosło im niewspółmiernie wysokie zyski. Obecnie, niemal geometrycznie przyrasta liczba sporów sądowych w tej sprawie, co powoduje praktycznie codziennie dalsze wydłużenie terminów oczekiwania przez kredytobiorców na wprowadzenie ich sprawy na wokandę. Ciągle nie ma jednolitej linii orzeczniczej w sprawach „kredytów frankowych”. Oczekujemy na uchwały Sądu Najwyższego oraz Trybunału Sprawiedliwości Unii Europejskiej (TSUE) w tej kwestii. Długi czas oczekiwania na rozpatrzenie sprawy przez sąd powoduje dodatkowe ryzyko pojawienia się zmian w tym zakresie, jak również nowego orzecznictwa, które z równym prawdopodobieństwem może być bardziej bądź mniej korzystne dla „frankowiczów”.

Jako alternatywa sporu sądowego, podjęcie mediacji w wielu przypadkach okazuje się korzystne i prowadzi do zawarcia ugody.

Tym samym kredytobiorcy zdejmują z siebie ryzyko kursowe, ale też bardzo często decydują się na wcześniejszą bądź całkowitą spłatę kredytu, co minimalizuje również ryzyko związane ze wzrostem stóp procentowych WIBOR.

Warto podkreślić, że przystąpienie do mediacji w żadnym razie nie zamyka ścieżki sądowej. W sytuacji, gdy negocjacje i propozycja banku okaże się dla kredytobiorcy niesatysfakcjonujące, może on w każdej chwili zakończyć mediację i kontynuować spór w sądzie. Ponadto, co istotne, zakończenie sprawy w mediacji, nie pociąga za sobą konieczności ponoszenia kosztów sądowych, a co więcej, wynagrodzenia kancelarii prawnych. Proces nie jest ani czasochłonny ani szczególnie wymagający dla kredytobiorcy, natomiast daje szansę na szybkie ugodowe zakończenie sprawy. Mediacja może też być wykorzystana przez kredytobiorców, którzy wcześniej wystąpili z pozwem przeciwko swojemu bankowi i oczekują na rozprawę.

Przystąpienie do mediacji prowadzonych przez SP KNF daje dodatkowo gwarancję sprawnego prowadzenia mediacji oraz szerokie możliwość wyboru kompetentnego mediatora spośród wielu mediatorów na co dzień zajmujących się sprawami finansowymi, w szczególności dotyczącymi kredytów „frankowych”.

Kończąc, jestem przekonana, że warto mediować w kwestii kredytów „frankowych”, a wszystkich zainteresowanych zapraszam.

https://www.knf.gov.pl/dla_rynku/sad_polubowny_przy_KNF/mediacja/lista_mediatorow?sort&page=9

[1]„Kredyty frankowe: Państwo pozwoliło bankom na zbyt wiele”, Najwyższa Izba Kontroli, 16.08.2018, str.2 (file:///C:/Users/ENVY/Downloads/2022_08_23_16_13_17.pdf)

[2] „Stanowisko Urzędu Komisji Nadzoru Finansowego co do kierunków rozstrzygnięcia zagadnień prawnych przedstawionych przez Pierwszego Prezesa Sądu Najwyższego dotyczących hipotecznych kredytów mieszkaniowych denominowanych lub indeksowanych do waluty obcej”, str.3 (Stanowisko_UKNF_dla_SN_ws_kredytow_FX_74047.pdf),

[3] „rezerwy frankowe w górę”, Marek Muszyński, Puls Biznesu, 21.08.2022, https://www.pb.pl/rezerwy-frankowe-w-gore-1159057.

[4] „Stanowisko Urzędu Komisji Nadzoru Finansowego co do kierunków rozstrzygnięcia zagadnień prawnych przedstawionych przez Pierwszego Prezesa Sądu Najwyższego dotyczących hipotecznych kredytów mieszkaniowych denominowanych lub indeksowanych do waluty obcej”, str. 24 (Stanowisko_UKNF_dla_SN_ws_kredytow_FX_74047.pdf),